Как Ротшильды и Рокфеллеры заполучили ФРС

Как Ротшильды и Рокфеллеры заполучили ФРС

Читайте также

Холокост богоизбранного народа - скрываемая хронология

Холокост богоизбранного народа - скрываемая хронология

Ротшильды и Рокфеллеры объединяются

Ротшильды и Рокфеллеры объединяются

Подборка видео о Ротшильдах и Рокфеллерах

Подборка видео о Ротшильдах и Рокфеллерах

Как Ротшильды и Рокфеллеры заполучили ФРС

Как Ротшильды и Рокфеллеры заполучили ФРС

Историки: После войны Гитлер бежал в Аргентину

Историки: После войны Гитлер бежал в Аргентину

Невидимая империя: Новый Мировой Порядок

Невидимая империя: Новый Мировой Порядок

Категория материала:

Конспирология других стран::СШАХолокост богоизбранного народа - скрываемая хронология

Ротшильды и Рокфеллеры объединяются

Подборка видео о Ротшильдах и Рокфеллерах

Как Ротшильды и Рокфеллеры заполучили ФРС

Историки: После войны Гитлер бежал в Аргентину

Невидимая империя: Новый Мировой Порядок

ФРС оплачивала Первую Мировую Войну

Дата: 30.07.2012 // Теги: войны финансы США

Правительства могут оплачивать свои счета тремя способами: из налогов, долгов или инфляции. Обычно население распознает первые два, потому что их сложно скрыть. Но третий способ практически невидим для публики, потому что он подразумевает медленное и малозаметное снижение валютного курса, политику, которую обычно не афишируют и реализуют посредством комплекса мер.

В данной статье я загляну под капот Федерального резерва в период Первой мировой войны, чтобы объяснить, какими реальными инструментами и рычагами пользуются финансовые органы, чтобы снизить курс валюты для финансирования правительственных военных расходов. Этот пример поможет читателям получить лучшее представление об «инфляционном налоге», и о том, как такой налог может использоваться в будущем для финансирования войн.

Именно правительственная монополия на предложение денег позволяет ему прибегать к инфляции как способу привлечения финансирования. Короли и королевы, тайно ухудшая качество золотых монет, выпущенных для народа, могли использовать удержанное золото для оплаты собственных завоеваний. Постепенно народ обнаруживал, что в монетах, бывших в обращении, содержится меньше золота, чем на них указано. Их стоимость сокращалась, а население, владеющее монетами, несло расходы за счет потери покупательной способности.

Законы о законном средстве платежа, принятые правительствами, не позволяли народу обменивать неполноценные монеты дешевле номинала. В конечном счете, падение рыночной стоимости привело к закрытию источника значительного будущего дохода: правительство лишилось возможности выпускать фальшивые монеты с завышенной стоимостью.

Применение силы для поддержания курса монеты худшего качества отрицательно сказалось на способности правительства обеспечивать уверенность держателю, разрушило информационную стоимость установленных им цен и снизило доверие народа к деньгам. Такой спад эффективности кредитно-денежной системы из-за плохо работающих законов о деньгах и средствах платежа всегда является затратным для народа, пользующегося этими деньгами.

Точно так же, как короли обесценивали монеты, чтобы оплачивать войны, Федеральная резервная система использовала инфляцию для финансирования участия в Первой мировой войне. Сделано это было за счет создания и выпуска долларов в обмен на государственные долговые обязательства. По сути, облигации военного займа оказались на балансе Феда. Более того, Фед разместил их у себя на балансе по цене выше рыночной, и это финансирование происходило за счет тех, у кого на руках были деньги с падающей покупательной способностью.

Перед объяснением механизма этого процесса стоит кое-что узнать о Федеральном Резерве. Эта организация начала работать в 1914 году по принципу «реальных векселей». Банки-члены могли брать у Феда в долг, но только внося «реальные векселя» в качестве залога.

Эти векселя представляли собой краткосрочные долговые инструменты, созданные коммерческой организацией для финансирования собственной деятельности. Такие бумаги, в свою очередь, обеспечивались товарно-материальными запасами, «вещественной» составляющей реальных векселей. С помощью дисконтных операций или одалживая банкам деньги под залог реальных векселей, Фед мог увеличивать объем денег в обращении.

Первоначально 16 статья Закона о Федеральном резерве требовала 100-процентного обеспечения реальными векселями всех банкнот, выпущенных центральным банком в обращение. Помимо этого, Фед должен был иметь дополнительный 40-процентный золотой запас. В те дни банкноты Федерального резерва – долговые обязательства ФРС – подлежали обмену на золото, и 40-процентный золотой резерв обеспечивал дополнительную защиту. Таким образом, на каждый доллар долговых обязательств в хранилищах ФРС содержалось 140% активов, или один доллар в реальных векселях и 40 центов в золоте в составе активов на ее балансе.

Фед также мог принимать участие в покупках на открытом рынке правительственных долговых обязательств и акцептованных банком векселей. Но правительственные долги не были коммерческими бумагами, поэтому не считались реальными векселями. Так как правительственные долговые обязательства во владении Феда не удовлетворяли требованию о 100-процентном «реальном» обеспечении для банковских билетов, ФРС могла выпускать лишь ограниченное количество банкнот, не нарушая данного требования.

Таким образом, доктрина реальных векселей в том виде, в каком она применялась в Законе о Федеральном резерве, значительно подкосила баланс Феда, ставшего мусорной корзиной для накопления государственного долга и требований по государственным долговым обязательствам. Для финансирования войны, в которую США вступили в апреле 1917 года, правительству страны пришлось открыть балансовый лист Феда для государственных военных долговых обязательств.

В июне 1917 года был предпринят крупный шаг, который состоял в ослаблении двойного требования 100-процентного обеспечения в реальных векселях и 40-процентного золотого запаса на каждый выпущенный доллар. Небольшое изменение в 16 разделе теперь означало, что 40-процентный золотой запас мог одновременно заменять требование 40-процентного обеспечения реальных векселей.

Теперь, вместо того, чтобы иметь активы стоимостью $1,40 на каждый эмитированный доллар ($1 реальными векселями, 40 центов золотом), Феду нужно было иметь обеспечение в размере $1, состоящего на 40 центов из золота и на 60 центов – из реальных векселей. Это высвободило значительный объем залога Феда для новых эмиссий.

Более ранним шагом к удовлетворению намерений Феда по финансированию войны было добавление Секции 13.8 к Закону о Федеральном резерве в 1916 году. Это изменение впервые позволило ФРС выдавать кредиты банкам-членам, где залогом служили государственные долговые обязательства. Но такой залог не считался реальным векселем, и, таким образом, не мог участвовать в 100-процентном «реальном» обеспечении выпущенных в обращение долларов.

Таким образом, в то время как теперь были разрешены займы под залог государственного долга, их количество было существенно ограничено. Займы в рамках Секции 13.8 могли производиться только в случае наличия «избытка», состоящего из чрезмерного объема активов Феда в виде реальных векселей, обеспечивающих эмиссию банкнот.

С подготовкой Соединенных Штатов к войне в апреле 1917 года президент Вудро Вильсон (WoodrowWilson) объявил о первых эмиссиях облигаций военного займа, или кампании «облигаций свободы». С целью поддержки рынка военных облигаций в закон внесли еще одно изменение, чтобы способствовать дальнейшему проникновению государственного долга на баланс Феда. Займы в соответствии с Секцией 13.8 теперь, наравне с реальными векселями и золотом, могли правомерно использоваться в качестве обеспечивающих активов для банкнот Федерального резерва.

Таким образом, требование 60-процентного «материального» обеспечения можно было удовлетворить не только реальными векселями, но и также «нематериальными» государственными долговыми обязательствами. Теперь ничто не мешало Феду размещать государственный долг на своем балансе для неограниченного выпуска банкнот.

Возможность выдавать займы под залог государственных долговых обязательств была усилена введением льготной процентной ставки по всем займам Секции 13.8, обеспеченным облигациями свободы. Эта ставка была зафиксирована на уровне 3%, то есть на целый процент ниже обычной учетной ставки.

Как писал Фише (Fishe), банки-участники могли извлечь прибыль на разнице, скупая облигации свободы под 3,5% на аукционах государственных долгов, затем финансируя эти покупки, передавая Феду эти облигации в качестве залога для получения займов по льготной ставке 3%. «Если банки-члены подписывались на всю эмиссию облигаций свободы по этому методу… то каждые 15 дней они зарабатывали по $410,958, не облагаемых налогами», - говорит Фише.

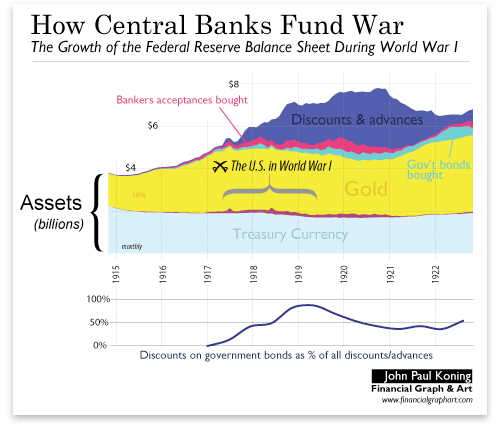

Как центральные банки финансируют войну: рост баланса Федерального резерва за период Первой мировой войны.

Немедленным последствием этих перемен было колоссальный рост баланса Феда, почти целиком вызванный обеспеченными государственным долгом займами Феда банкам-участникам. Лучше всего это видно из графика выше. Кредитная/авансовая составляющая активов Федерального резерва (синим на графике) быстро росла в 1917 году. К 1919 году объем льготных кредитов, выданных под залог государственного долга, достиг почти 100% всех предоставленных льготных займов (линия в нижней части графика). Ранее в качестве залога, в первую очередь, предоставлялся долг частных корпораций.

Отныне изменения, ослабившие залоговые требования Феда, превратили балансовый лист ФРС в очень эффективную «сточную трубу» для накопления государственных военных долговых обязательств. Казначейству больше не нужно было зависеть от капитала частных предпринимателей и банков, чтобы разместить государственный долг на их собственных балансах – теперь оно могло рассчитывать на баланс ЦБ.

Более того, переоценивая залог в форме государственных долговых обязательств с помощью льготной процентной ставки, Фед создал систему поощрения, побуждавшую частный сектор использовать ФРС в качестве «сточной трубы». Частные инвесторы могли приобретать облигации свободы, а потом передавать их в качестве залога для получения займов со скидкой.

Это полностью устраивало Казначейство США, потому что эмиссии облигаций свободы с тех пор пользовались значительным спросом инвесторов. Исчезла необходимость переманивать инвесторов от конкурирующих эмитентов частных долговых обязательств, предлагая более высокие ставки. Теперь Казначейство могло обойти конкурентов, используя Фед для предоставления субсидированных кредитов по льготной ставке.

Результатом всех этих махинаций стала сильная инфляция, которая варьировалась между 13% и 20% на протяжении большей части войны, что намного больше 1-процентного уровня инфляции, наблюдавшегося в первый год функционирования ФРС. К 1920 году на доллар потерял примерно 50% своей покупательной способности 1914 года.

В общем и целом, переоценив государственные долговые обязательства, Фед получил возможность выпускать деньги в обращение быстрее, чем раньше. Частный сектор, соблазнившись на приманку ослабленной политики ставок, шел к ФРС за ликвидностью, но в действительности в секторе не было долгосрочного спроса на эти доллары, и он пытался освободиться от них, что привело к падению курса валюты.

В то же время, переоценивая залог, Фед взял его на свой баланс, ухудшив качество собственных активов. Банкиры и инвесторы, следившие за этой статистикой, обеспокоились и слили доллары в обмен на более надежные средства сохранения ценности.

Вот так военные расходы понемногу оплатили все, у кого были дешевеющие доллары. В действительности, по подсчетам Фридмана (Friedman) и Шварц (Schwartz), 5% военных затрат было финансировано за счет инфляции Феда.

Благодаря расширению баланса Феда, на который теперь сгружали займы под залог государственного долга, обеспечивалась возможность финансировать войны посредством инфляции. Механизм независимого центрального банкинга, основанный в 1950-х, только частично ограничил использование Феда для субсидирования войн. Эта злосчастную цепочку можно разорвать только путем полного устранения монополии Феда на регулирование денежной массы и введением выбора и конкуренции в сфере валют.

Просмотров: 6579

Источник: http://goldenfront.ru/articles/view/kak-federalnaya-rezervnaya-sistema-pomogla-oplachivat-pervuyu-mirovuyu-vojnu

В данной статье я загляну под капот Федерального резерва в период Первой мировой войны, чтобы объяснить, какими реальными инструментами и рычагами пользуются финансовые органы, чтобы снизить курс валюты для финансирования правительственных военных расходов. Этот пример поможет читателям получить лучшее представление об «инфляционном налоге», и о том, как такой налог может использоваться в будущем для финансирования войн.

Именно правительственная монополия на предложение денег позволяет ему прибегать к инфляции как способу привлечения финансирования. Короли и королевы, тайно ухудшая качество золотых монет, выпущенных для народа, могли использовать удержанное золото для оплаты собственных завоеваний. Постепенно народ обнаруживал, что в монетах, бывших в обращении, содержится меньше золота, чем на них указано. Их стоимость сокращалась, а население, владеющее монетами, несло расходы за счет потери покупательной способности.

Законы о законном средстве платежа, принятые правительствами, не позволяли народу обменивать неполноценные монеты дешевле номинала. В конечном счете, падение рыночной стоимости привело к закрытию источника значительного будущего дохода: правительство лишилось возможности выпускать фальшивые монеты с завышенной стоимостью.

Применение силы для поддержания курса монеты худшего качества отрицательно сказалось на способности правительства обеспечивать уверенность держателю, разрушило информационную стоимость установленных им цен и снизило доверие народа к деньгам. Такой спад эффективности кредитно-денежной системы из-за плохо работающих законов о деньгах и средствах платежа всегда является затратным для народа, пользующегося этими деньгами.

Точно так же, как короли обесценивали монеты, чтобы оплачивать войны, Федеральная резервная система использовала инфляцию для финансирования участия в Первой мировой войне. Сделано это было за счет создания и выпуска долларов в обмен на государственные долговые обязательства. По сути, облигации военного займа оказались на балансе Феда. Более того, Фед разместил их у себя на балансе по цене выше рыночной, и это финансирование происходило за счет тех, у кого на руках были деньги с падающей покупательной способностью.

Перед объяснением механизма этого процесса стоит кое-что узнать о Федеральном Резерве. Эта организация начала работать в 1914 году по принципу «реальных векселей». Банки-члены могли брать у Феда в долг, но только внося «реальные векселя» в качестве залога.

Эти векселя представляли собой краткосрочные долговые инструменты, созданные коммерческой организацией для финансирования собственной деятельности. Такие бумаги, в свою очередь, обеспечивались товарно-материальными запасами, «вещественной» составляющей реальных векселей. С помощью дисконтных операций или одалживая банкам деньги под залог реальных векселей, Фед мог увеличивать объем денег в обращении.

Первоначально 16 статья Закона о Федеральном резерве требовала 100-процентного обеспечения реальными векселями всех банкнот, выпущенных центральным банком в обращение. Помимо этого, Фед должен был иметь дополнительный 40-процентный золотой запас. В те дни банкноты Федерального резерва – долговые обязательства ФРС – подлежали обмену на золото, и 40-процентный золотой резерв обеспечивал дополнительную защиту. Таким образом, на каждый доллар долговых обязательств в хранилищах ФРС содержалось 140% активов, или один доллар в реальных векселях и 40 центов в золоте в составе активов на ее балансе.

Фед также мог принимать участие в покупках на открытом рынке правительственных долговых обязательств и акцептованных банком векселей. Но правительственные долги не были коммерческими бумагами, поэтому не считались реальными векселями. Так как правительственные долговые обязательства во владении Феда не удовлетворяли требованию о 100-процентном «реальном» обеспечении для банковских билетов, ФРС могла выпускать лишь ограниченное количество банкнот, не нарушая данного требования.

Таким образом, доктрина реальных векселей в том виде, в каком она применялась в Законе о Федеральном резерве, значительно подкосила баланс Феда, ставшего мусорной корзиной для накопления государственного долга и требований по государственным долговым обязательствам. Для финансирования войны, в которую США вступили в апреле 1917 года, правительству страны пришлось открыть балансовый лист Феда для государственных военных долговых обязательств.

В июне 1917 года был предпринят крупный шаг, который состоял в ослаблении двойного требования 100-процентного обеспечения в реальных векселях и 40-процентного золотого запаса на каждый выпущенный доллар. Небольшое изменение в 16 разделе теперь означало, что 40-процентный золотой запас мог одновременно заменять требование 40-процентного обеспечения реальных векселей.

Теперь, вместо того, чтобы иметь активы стоимостью $1,40 на каждый эмитированный доллар ($1 реальными векселями, 40 центов золотом), Феду нужно было иметь обеспечение в размере $1, состоящего на 40 центов из золота и на 60 центов – из реальных векселей. Это высвободило значительный объем залога Феда для новых эмиссий.

Более ранним шагом к удовлетворению намерений Феда по финансированию войны было добавление Секции 13.8 к Закону о Федеральном резерве в 1916 году. Это изменение впервые позволило ФРС выдавать кредиты банкам-членам, где залогом служили государственные долговые обязательства. Но такой залог не считался реальным векселем, и, таким образом, не мог участвовать в 100-процентном «реальном» обеспечении выпущенных в обращение долларов.

Таким образом, в то время как теперь были разрешены займы под залог государственного долга, их количество было существенно ограничено. Займы в рамках Секции 13.8 могли производиться только в случае наличия «избытка», состоящего из чрезмерного объема активов Феда в виде реальных векселей, обеспечивающих эмиссию банкнот.

С подготовкой Соединенных Штатов к войне в апреле 1917 года президент Вудро Вильсон (WoodrowWilson) объявил о первых эмиссиях облигаций военного займа, или кампании «облигаций свободы». С целью поддержки рынка военных облигаций в закон внесли еще одно изменение, чтобы способствовать дальнейшему проникновению государственного долга на баланс Феда. Займы в соответствии с Секцией 13.8 теперь, наравне с реальными векселями и золотом, могли правомерно использоваться в качестве обеспечивающих активов для банкнот Федерального резерва.

Таким образом, требование 60-процентного «материального» обеспечения можно было удовлетворить не только реальными векселями, но и также «нематериальными» государственными долговыми обязательствами. Теперь ничто не мешало Феду размещать государственный долг на своем балансе для неограниченного выпуска банкнот.

Возможность выдавать займы под залог государственных долговых обязательств была усилена введением льготной процентной ставки по всем займам Секции 13.8, обеспеченным облигациями свободы. Эта ставка была зафиксирована на уровне 3%, то есть на целый процент ниже обычной учетной ставки.

Как писал Фише (Fishe), банки-участники могли извлечь прибыль на разнице, скупая облигации свободы под 3,5% на аукционах государственных долгов, затем финансируя эти покупки, передавая Феду эти облигации в качестве залога для получения займов по льготной ставке 3%. «Если банки-члены подписывались на всю эмиссию облигаций свободы по этому методу… то каждые 15 дней они зарабатывали по $410,958, не облагаемых налогами», - говорит Фише.

Как центральные банки финансируют войну: рост баланса Федерального резерва за период Первой мировой войны.

Немедленным последствием этих перемен было колоссальный рост баланса Феда, почти целиком вызванный обеспеченными государственным долгом займами Феда банкам-участникам. Лучше всего это видно из графика выше. Кредитная/авансовая составляющая активов Федерального резерва (синим на графике) быстро росла в 1917 году. К 1919 году объем льготных кредитов, выданных под залог государственного долга, достиг почти 100% всех предоставленных льготных займов (линия в нижней части графика). Ранее в качестве залога, в первую очередь, предоставлялся долг частных корпораций.

Отныне изменения, ослабившие залоговые требования Феда, превратили балансовый лист ФРС в очень эффективную «сточную трубу» для накопления государственных военных долговых обязательств. Казначейству больше не нужно было зависеть от капитала частных предпринимателей и банков, чтобы разместить государственный долг на их собственных балансах – теперь оно могло рассчитывать на баланс ЦБ.

Более того, переоценивая залог в форме государственных долговых обязательств с помощью льготной процентной ставки, Фед создал систему поощрения, побуждавшую частный сектор использовать ФРС в качестве «сточной трубы». Частные инвесторы могли приобретать облигации свободы, а потом передавать их в качестве залога для получения займов со скидкой.

Это полностью устраивало Казначейство США, потому что эмиссии облигаций свободы с тех пор пользовались значительным спросом инвесторов. Исчезла необходимость переманивать инвесторов от конкурирующих эмитентов частных долговых обязательств, предлагая более высокие ставки. Теперь Казначейство могло обойти конкурентов, используя Фед для предоставления субсидированных кредитов по льготной ставке.

Результатом всех этих махинаций стала сильная инфляция, которая варьировалась между 13% и 20% на протяжении большей части войны, что намного больше 1-процентного уровня инфляции, наблюдавшегося в первый год функционирования ФРС. К 1920 году на доллар потерял примерно 50% своей покупательной способности 1914 года.

В общем и целом, переоценив государственные долговые обязательства, Фед получил возможность выпускать деньги в обращение быстрее, чем раньше. Частный сектор, соблазнившись на приманку ослабленной политики ставок, шел к ФРС за ликвидностью, но в действительности в секторе не было долгосрочного спроса на эти доллары, и он пытался освободиться от них, что привело к падению курса валюты.

В то же время, переоценивая залог, Фед взял его на свой баланс, ухудшив качество собственных активов. Банкиры и инвесторы, следившие за этой статистикой, обеспокоились и слили доллары в обмен на более надежные средства сохранения ценности.

Вот так военные расходы понемногу оплатили все, у кого были дешевеющие доллары. В действительности, по подсчетам Фридмана (Friedman) и Шварц (Schwartz), 5% военных затрат было финансировано за счет инфляции Феда.

Благодаря расширению баланса Феда, на который теперь сгружали займы под залог государственного долга, обеспечивалась возможность финансировать войны посредством инфляции. Механизм независимого центрального банкинга, основанный в 1950-х, только частично ограничил использование Феда для субсидирования войн. Эта злосчастную цепочку можно разорвать только путем полного устранения монополии Феда на регулирование денежной массы и введением выбора и конкуренции в сфере валют.

Просмотров: 6579

Источник: http://goldenfront.ru/articles/view/kak-federalnaya-rezervnaya-sistema-pomogla-oplachivat-pervuyu-mirovuyu-vojnu

Голодомор. Опровержение книги Николая Старикова "Кризис: Как это делается"

Голодомор. Опровержение книги Николая Старикова "Кризис: Как это делается" Список Шелдона

Список Шелдона США отказываются возвращать немецкий золотой запас

США отказываются возвращать немецкий золотой запас Что такое "справедливая стоимость"? Опровержение книги Николая Старикова "Кризис: Как это делается"

Что такое "справедливая стоимость"? Опровержение книги Николая Старикова "Кризис: Как это делается" J.P. Morgan Chase: покоряя финансовый олимп

J.P. Morgan Chase: покоряя финансовый олимп